宁经视窗

2014年1-7月份国家主要经济数据分析

据国家统计局初步核算发布的2014年1-7月份主要经济统计数据分析,2014年1-7月份整体经济在合理区间内低位运行。主要呈现以下特点。

一、工业生产增长平稳

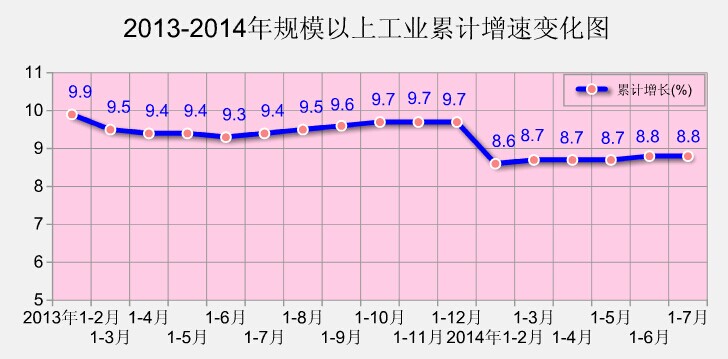

(一)规模以上工业增加值稳定增长。

2014年1-7月份,规模以上工业增加值同比实际增长8.8%。增速与上半年持平,比上年同期回落0.6个百分点,回落幅度较上半年扩大0.1个百分点。

分三大门类看,采矿业增加值同比增长5.0%,制造业增长9.9%,电力、热力、燃气及水生产和供应业增长3.7%,制造业增长变现良好。

分经济类型看,国有及国有控股企业增加值同比增长5.5%,集体企业增长3.4%,股份制企业增长10.2%,外商及港澳台商投资企业增长7.1%,股份制企业的增长速度一直处于领跑地位。

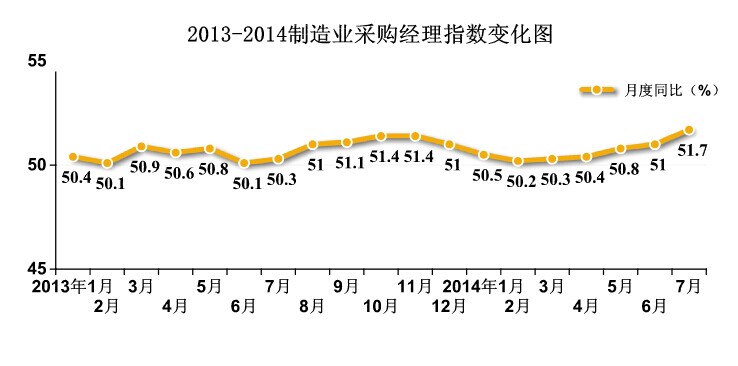

(二)制造业采购经理指数增速持续攀升。

7月份,工业生产的重要先行指标—PMI攀升至51.7%,比6月上升0.7个百分点。

在构成制造业PMI的5个分类指数中,生产指数和新订单指数分列前两位,均有较大升幅,是PMI继续回升的主要动力。生产指数和新订单指数大幅攀升,表明工业经济预期良好,下半年发展后劲值得期待。

二、三驾马车持续拉动发展动力持续增强

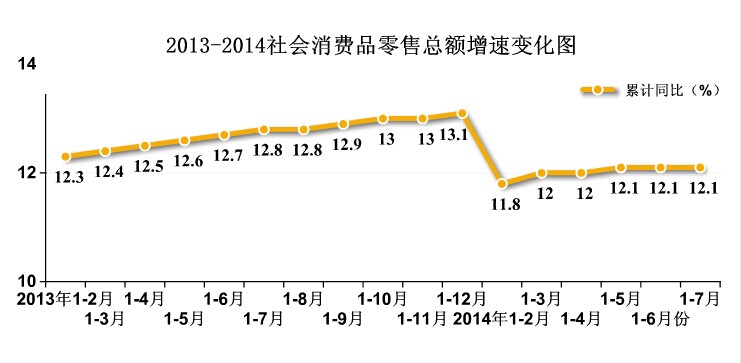

(一)社会消费品零售总额增速趋稳。

2014年1-7月份,社会消费品零售总额144974亿元,同比增长12.1%,增速与上半年持平,较上年同期放缓0.7个百分点,其中,限额以上单位商品零售额增长9.8%。

按经营单位所在地分,1-7月份,城镇消费品零售额125212亿元,同比增长12.0%;乡村消费品零售额19763亿元,增长13.2%。

按消费形态分,1-7月份,餐饮收入15176亿元,同比增长10.0%;商品零售129799亿元,增长12.4%。

在国家经济转型期,经济增长需逐步从投资拉动型向消费驱动型转变,但在整体经济增速在低位运行的情况下,社会消费品零售总额也未能避免,但与其他经济指标比较,社会消费品零售总额下滑幅度较小,且自2月份之后在12%的增速以上稳定运行,表明国内需求保持稳定,其对经济的驱动作用会逐步显现。

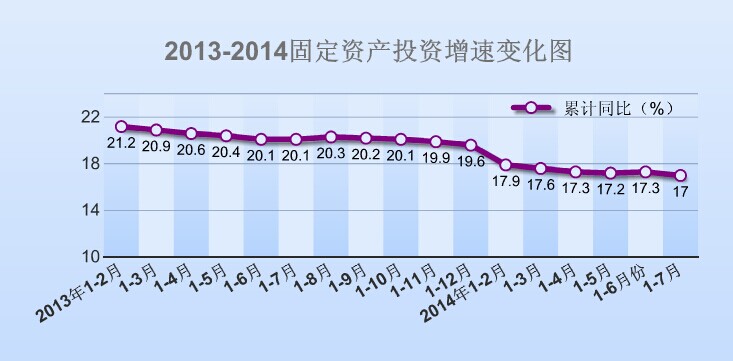

(二)固定资产投资持续回落。

2014年1-7月份,全国固定资产投资(不含农户)259493亿元,同比名义增长17%,增速比1-6月份回落0.3个百分点。从环比速度看,7月份固定资产投资(不含农户)增长1.27%。

分产业看,1-7月份,第一产业投资6040亿元,同比增长25.1%,增速比1-6月份提高1个百分点;第二产业投资109120亿元,增长13.9%,增速回落0.4个百分点;第三产业投资144333亿元,增长19.2%,增速回落0.3个百分点。

分地区看,1-7月份,东部地区投资122067亿元,同比增长15.9%,增速比1-6月份回落0.4个百分点;中部地区投资72564亿元,增长18.9%,增速回落0.3个百分点;西部地区投资64264亿元,增长18.5%,增速回落0.1个百分点。

从投资结构看,1-7月采矿业固定资产投资增速仅为3.8%,其中煤炭开采和洗选业同比负增长,但制造业和基础设施投资增速高于总体增速,一方面反映出经济结构调整积极,一方面也反映出中国二季度以来一系列“微刺激”政策效果逐步显现。

固定资产投资增速回落受多方面原因导致,主要有受国家化解过剩产能的影响,部分行业新增产能投资受限;地方政府融资平台监管开始逐步严厉,加上国家经济调整期地方财政收入增幅放缓,造成固定资产投资资金来源受限,另外,占据投资规模五分之一的房地产投资下滑成为重要因素。

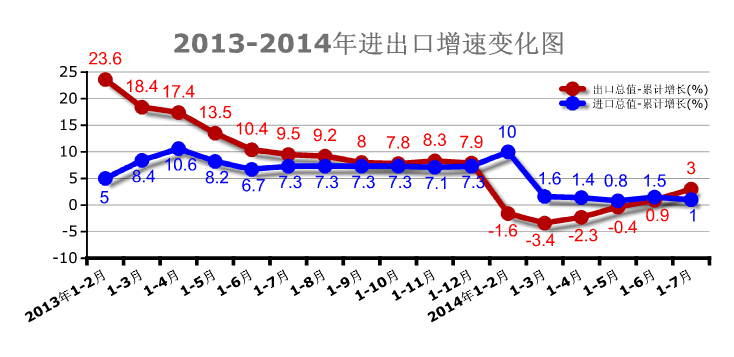

(三)外贸数据开始回暖

2014年1-7月份,全国进出口总值23996.61亿美元,同比增长2.0%。其中,出口12751.11亿美元,增长3.0%;进口11245.50亿美元,增长1.0%;贸易顺差1505.61亿美元。

1-7月份,出口增速大幅回暖,进口增速小幅回落,从内部因素来看,一是去年的虚高因素逐渐消除,外贸数据逐步具有真实可比性,二是自从国务院发布“支持外贸16条”后,相关部门及一些出口较大的地区陆续出台了一系列稳外贸的政策,对外贸交易的促进作用逐步显现。从外部原因分析,主要发达体国家经济回暖,国家外交力度的加大等,都有利于提振外部需求。

中国经济前7个月运行的态势基本明晰:外需比预期要好,但内需情况不及预期,呈现略微走低的特征。其中投资回落幅度较大,消费方面相对稳定。

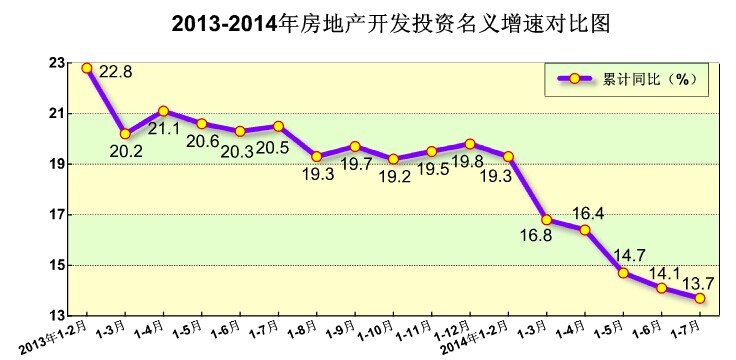

三、房地产开发投资持续降温。

2014年1-7月份,全国房地产开发投资50381亿元,同比名义增长13.7%,增速较上半年回落0.4个百分点,较上年同期回落6.8个百分点,回落幅度进一步扩大。

分地区看,1-7月份,东部地区房地产开发投资28833亿元,同比增长14.1%,增速比1-6月份回落0.5个百分点;中部地区投资10380亿元,增长11.6%,增速回落0.3个百分点;西部地区投资11168亿元,增长14.7%,增速回落0.1个百分点。

房地产行业开始进入调整期,从自身来讲,由于前些年房地产行业的疯狂增长,导致房产供应量无论从相对供应量还是绝对供应量来看,都处于过剩状态,总量供给不短缺,增速下滑符合正常的经济理论。从外部方面来讲,限购和限贷政策、官员财产申报制度等都是造成增速下滑的重要原因,但近期限购有所松动,有业内人士表示,将有更多城市松绑,其对房地产市场的影响还有待进一步观察。

四、货币信贷下滑、金融运行呈现季节性回落

7月末,广义货币(M2)余额119.42万亿元,同比增长13.5%,狭义货币(M1)余额33.13万亿元,增长6.7%,流通中货币(M0)余额5.73万亿元,增长5.4%。7月末,人民币贷款余额78.02万亿元,同比增长13.4%,增速分别比上月末和去年同期低0.6个和0.9个百分点。人民币存款余额111.62万亿元,同比增长10.9%,增速分别比上月末和去年同期低1.7个和3.7个百分点。

7月份金融数据出现回落,一方面与房地产市场的持续下滑有关系,地产交易量的锐减,地产价格的松动以及开发商的观望情绪,致使地产贷款风险加大,银行业持谨慎态度,另一方面,在季度之后,金融数据出现小幅回落也属于正常现象。

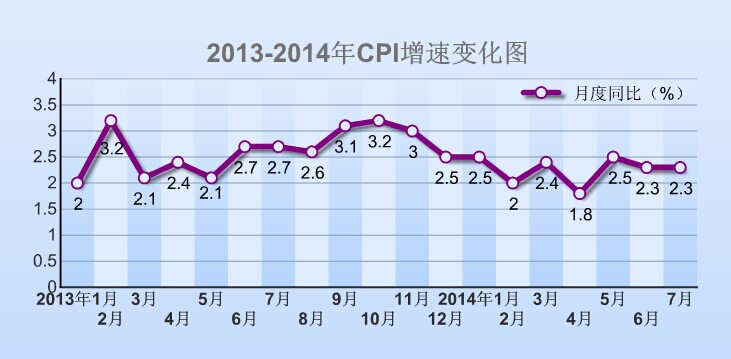

五、消费价格涨幅趋稳,食品价格仍然处于领跑地位

2014年7月份,全国居民消费价格总水平同比上涨2.3%,涨幅与6月份持平。其中,城市上涨2.3%,农村上涨2.1%;食品价格上涨3.6%,非食品价格上涨1.6%;消费品价格上涨2.2%,服务价格上涨2.5%。1-7月平均,全国居民消费价格总水平比去年同期上涨2.3%。

总之, 虽然1-7月份的经济数据没有年中预测的积极,但也没有出现年初唱衰预测者的大幅下滑现象,总体经济仍在“三期叠加期”艰难前行,剔除上半年以后金融信贷等季节性回落因素以外,改革和转型升级的红利还是逐步显现,包括先行指标PMI一路攀升、三产总量和增速双双超过二产、民间投资相对较快等,加上在目前的中国,投资的基础仍然稳固,主要缘于中西部发展需求以及前期政府角色缺位造成的住房保障、医疗卫生和教育等公共服务领域的缺口还很大。下半年三大挑战是房地产下行、产能过剩和政府性债务风险。下半年稳增长首先要稳投资,重点就是在房地产市场调控方面,应因地制宜,争取房地产转型调整平稳、温和地推进。在消费方面,应努力保障就业,在制造业转型升级背景下发展服务业,增加就业,保障居民收入增长。

宁夏发改委信息中心 靳婧 王丽花